Un dólar fuerte y una política monetaria estadounidense más estricta han sido bajistas para el oro.

Adjunto:

gld.jpg [ 98.02 KiB | Visto 2242 veces ]

gld.jpg [ 98.02 KiB | Visto 2242 veces ]

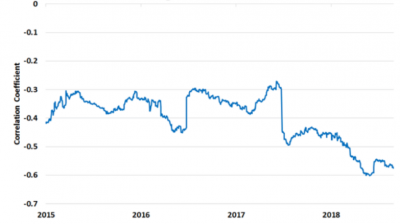

Los últimos siete años han sido mediocres para el oro. Las expectativas de que los programas de expansión monetaria (QE) posteriores a la crisis de la Reserva Federal alimentarían la inflación finalmente no se materializaron. El mercado bajista del oro también coincidió con el fin del QE y el ciclo de ajuste de la Fed. El aumento de la producción minera de oro tampoco ayudó. De hecho, el oro y el Dollar Index (DXY) todavía tienen una fuerte correlación negativa. SI bien la correlación negativa del oro con los futuros de los fondos de la Reserva Federal ha disminuido un poco, la expectativa de alzas en la tasa de interés no es una buena noticia para el oro.

Adjunto:

coef corr.png [ 56.73 KiB | Visto 2242 veces ]

coef corr.png [ 56.73 KiB | Visto 2242 veces ]

¿Cuántas subidas de tasa?De hecho, las grandes preguntas para los inversionistas de oro son: cuánto tiempo más durará el alza del dólar y hasta dónde llegará el ciclo de ajuste de la Reserva Federal. Las políticas monetarias y fiscales están empujando al dólar en direcciones opuestas. En relación con el resto del mundo, la política monetaria de Estados Unidos es contractiva y se está volviendo cada vez más restrictiva. La Fed ya ha subido las tasas ocho veces. Además, su "dot plot", una encuesta del trayecto de las proyecciones por los miembros del FOMC, sugiere que subirá seis veces más entre diciembre de 2018 y finales de 2020. La política monetaria estadounidense más restrictiva está provocando un alza del dólar americano frente a la mayoría de las otras monedas y contra el oro, el cual no paga intereses por su tenencia.

Tira y afloja fiscalEn contraste, la política fiscal de los EE. UU. se está volviendo más suelta al igual que la mayoría de los demás países los cuales continúan reduciendo sus déficits. Desde finales de 2016, el déficit presupuestario de los Estados Unidos se ha expandido del 2% al 4% del PIB. Normalmente, una expansión del presupuesto de los EE. UU. y un déficit comercial es un mal augurio para el dólar estadounidense y a la vez favorable para el precio del oro.

La reducción de impuestos en Diciembre 2017 y los aumentos del gasto en Marzo 2018 fueron bajistas para el dólar estadounidense y un respaldo para el oro por un tiempo, aunque la política fiscal de los Estados Unidos parece estar en una trayectoria estable.

Si bien las políticas monetarias y fiscales pueden estar actualmente actuando de manera opuesta, esto no durará para siempre. Eventualmente, la Reserva Federal dejará de restringir el dinero. Por si solo, podría ser bajista para el dólar y alcista para el oro, ya que permitirá a los inversores centrarse en el aumento del déficit fiscal de los Estados Unidos.

Mientras la Fed siga contrayendo, es más probable que el oro permanezca bajo presión bajista. Esto será especialmente cierto si la interrupción de la divisa en los mercados emergentes se amplía para incluir a más países, lo que elevará al dólar. Sin embargo, si la Reserva Federal se restringe demasiado, podría resultar extremadamente optimista para el oro cuando el banco central se vea obligado a revertir el curso y relajar su política monetaria.

Efectos de la guerra comercialPor último, está el tema de China y la guerra comercial. Hasta ahora, la guerra comercial ha sido optimista para el dólar estadounidense y probablemente, en general, no es una buena noticia para el oro. Por lo general, las monedas extranjeras reaccionan ante las noticias de aranceles más altos en los EE. UU. vendiéndose, y un dólar más fuerte, como hemos visto, suele ser una mala noticia para el oro.

Sin embargo, si la disputa comercial entre Estados Unidos y China provoca una desaceleración en el crecimiento chino, esto podría resultar ser bajista para todos los commodities del mundo, excepto uno: el oro. La tasa de crecimiento del PIB de China se correlaciona negativamente con los precios del oro: un crecimiento chino más fuerte a menudo es bajista para el oro, mientras que un crecimiento más débil es a menudo alcista.

La caída de las tasas de interés en Estados Unidos, un dólar debilitado y un crecimiento chino más lento podrían ser extremadamente optimistas para el oro, pero ninguno de estos escenarios está ocurriendo todavía. Puede ser 1-3 años demasiado pronto para llamar a un mercado alcista de oro.

Escrito por Erik Norland, CME Group.