|

Top Picks al 16/02/2018 por Santander:

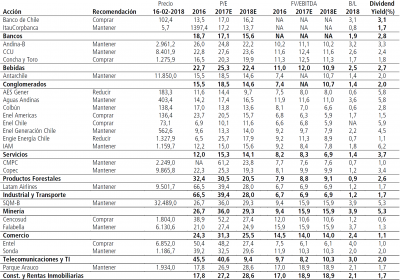

1)Acción: Enel Américas

Ponderación: 25%.

Precio Objetivo: $156.-pesos.

Estimamos que Enel Américas es la mejor forma de estar expuesta Argentina, donde nuestra

tesis de inversión se basa en: (1) la creación de valor en los activos de distribución en

Argentina, con la nueva resolución tarifaria, provocando un aumento en las tarifas desde

febrero; (2) estimamos que los malos resultados en Ampla (subsidiaria de distribución en

Brasil) son momentáneos (mayores pérdidas y provisiones), y esperamos una recuperación

en el mediano plazo con la ayuda de un adelanto del proceso tarifario para el 2018. (3)

vemos como catalizador las potenciales sinergias donde destacamos que no las incluimos

dentro de nuestras valorizaciones.

2) Acción: Entel

Ponderación: 20%

Precio Objetivo: $8.200

Creemos que las actuales valoraciones ya incorporan el riesgo de mayor competencia en

Chile y Perú. La compañía transa a multiiplos relativamente en línea con sus pares

internacionales, sin embargo este múltiplo es injustificado dado que incorpora un nulo

EBITDA en Perú en 2018 (vs.~25% del EBITDA una vez que esta operación madure).

Además, en términos de EBITDA, este cada vez mejora por las menores pérdidas de Perú

producto de menores subsidios y menores costos de adquisición, el cual esperamos logre

breakeven el 2018. Por el lado de Chile, la compañía cambio su estrategia que le permitirá

hacer frente a una mayor competencia en el mercado, y se mantiene enfocada principalmente

en potenciar el uso de datos.

3) Acción: Banco de Chile

Ponderación: 20%

Precio Objetivo: $114.

Vemos que Banco de Chile como una acción de alta calidad y un buen vehiculo para

capitalizar ante una potencial recuperación económica. En nuestra opinión, el banco cuenta

con fuertes ventajas competitivas, tales como: (1) una de las mejores estructuras de

financiamiento, (2) bajos niveles de riesgo, y (3) economías de escala que sustentan su

retorno en el largo plazo, y adicionalmente, le permiten estar bien posicionado para acelerar

el crecimiento de su cartera de crédito ante mejores perspectivas económicas en Chile.

Finalmente, creemos que el banco cumplirá satisfactoriamente las nuevas exigencias de

capital producto de la implementación de Basilea III, y que eventualmente, un exceso de

capital podría ser repartido como dividendos extraordinarios.

4) Acción: Enel Chile

Ponderación: 20%

Precio Objetivo: $84.

Estamos positivos en Enel Chile debido a: (1) continua transando a una valorización atractiva

(6,4x FV/EBITDA y 12,8x P/U en 2018E) con un dividend yield de 5,5%, (2) la compañía tiene

la matriz más eficiente para enfrentar el crecimiento de las ERNC, (3) la compañía mantiene

una buena diversificación de negocios en el caso que en el futuro se hagan cambios en la

regulación que lleven a una baja en los retornos regulados (baja probabilidad de ocurrencia

en nuestra opinión), y finalmente (4) tenemos una visión positiva sobre la restructuración de

los activos en Chile (fusión con Enel Green Power), pese a que reconocemos existen riesgos

de corto plazo en el caso que la valorización de estos activos sean por sobre lo esperado por

el mercado.

5) Acción: Cencosud

Ponderación: 15%

Precio Objetivo: $2.150.

Consideramos que Cencosud ofrece una atractiva oportunidad de inversión, ya que una parte

significativa del valor de la compañía no está reflejada en los precios actuales, y además,

cuentas con catalizadores positivos de corto plazo. Creemos que la exposición a Argentina

debería ser una fuente de crecimiento y rentabilidad en el mediano plazo, mientras que el

buen desempeño del negocio inmobiliario debería sustentar una expansión de múltiplos

producto de una mayor rentabilidad respecto a empresas comparables. Estimamos que un

fuerte recuperación en utilidades (+41,4% TCAC en 2017-20E) debería sustentarse en un

crecimiento más rápido en primera línea (+4,3% TCAC en 2017-20E) que deberían ayudar a

contener los gastos.

| Adjuntos: |

TP Santander.png [ 253.44 KiB | Visto 2587 veces ]

|

|